こんばんは、慧です。奨学金900万円を返済中です。

社会人になったとき重くのしかかってきたほぼ1千万円の借金。

私の場合、新卒入社7年目で完済できるまでお金を貯めることができました。

今回は社会人になった後、どんな働き方で、どのようにお金を管理していたのかを記録に残します。

奨学金を借りている大学生、特に就活生の参考になるかも。

返済免除の条件を確認しよう

まず、奨学金を返済すると決めつけてしまう前に、合法なやり方で返済しないで済む方法があるので紹介します。

ただし、まだ学生生活が1年くらい残っている人に限定します。

その合法なやり方とは、各大学が設定している「奨学金免除」の条件を満たすことです。

大抵の大学は「優秀な成果を生み出した者は奨学金の一部または全額を返済免除とする。」と謳っています。

何を優秀と判断するかは各大学に寄るのですが、概ね「国際学会での発表」を判断材料にすることが多いです。

学会での発表はほとんど大学院生でないと経験できないと思います。

もし学部生なら「成績上位数名」とか「卒論が傑作」だったりすれば免除の条件に当てはまるかもしれません。

詳しくは(正確には)各大学にて情報収集してみてください。

ちなみに私は大学4年生のときに国内学会を1件、院生のときに同1件を発表しました。(分野によるけど、これが理系学生の標準的な回数だと思います。)

もし国際学会とCERN出張が重なっていなければ、国際学会で発表でき、奨学金が免除されていたかもしれませんが、CERNを最優先にしました。

CERN出張が何なのかは以下の記事で簡単に紹介しています。

スポンサーリンク

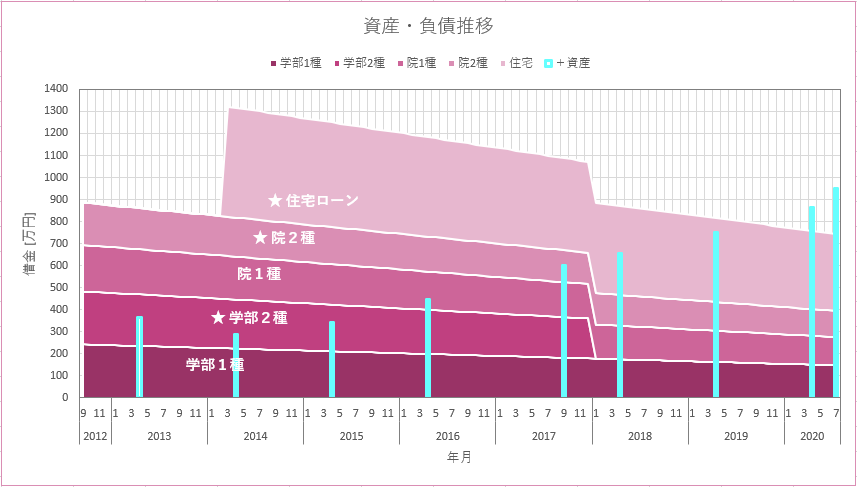

奨学金+住宅ローン返済の歴史

さて、見事奨学金返済の呪いをかけられた私は、毎月38000円の返済にびくびくしながら社会人生活を送ることになります。

運よく(メーカーの中では)第一志望の会社に入社したので、良いスタートをきることができました。

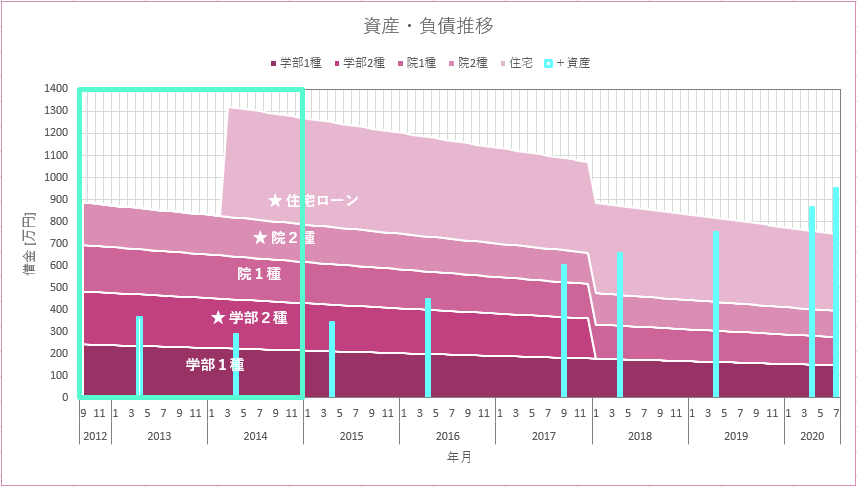

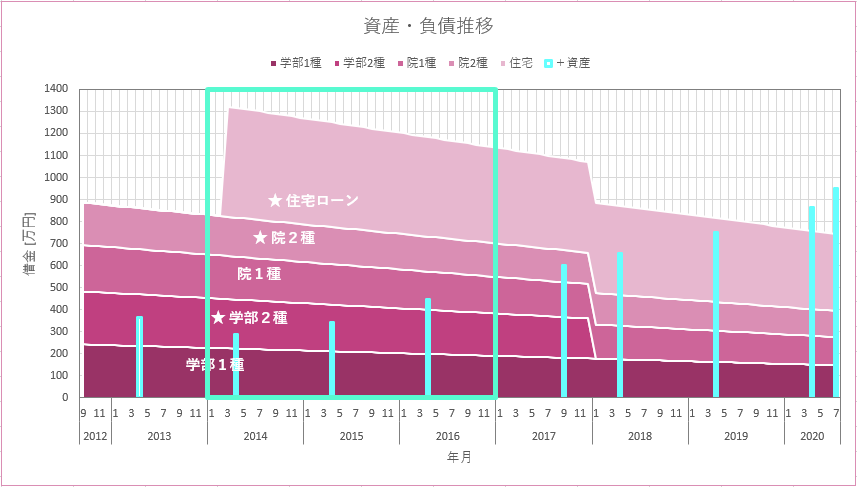

1年目:貯蓄300万円で返済スタート

それでは早速、私の返済状況をグラフでお見せします。

横軸が年月で、縦軸が金額です。2012年の9月から返済が始まります。

赤紫系の領域が借金(奨学金+住宅ローン)で、水色の棒がプラスの資産(貯蓄と資産運用分)です。

学生時代にコツコツと300万円貯金したので、どれか1つは序盤から完済可能でした。

もし心の余裕があれば利子のある「2種」を完済すると良いでしょう。

利率は借りた時期にもよりますが、1%を超えていたら早期返済がおすすめです。

3年目:マンション購入で借金追加

2014年には安い中古マンションを買ったので、借金が増えます。

「マンション買った方が奨学金が返済しやすくなる」という主張ではなく、個人的な事情です。

無理して賃貸から持ち家にしなくても良いです。

これが今のところ人生で一番高額な買い物で、ほぼ即決で住宅ローンを組みました。

なので婚活アプリの性格欄には「決断力がある」と必ず入力していました。

3~5年目:時間とメンタルを残業代に

2014年以降、仕事がだんだん激務になっていき、残業代で荒稼ぎをしていました。

平日は副業として塾講師をしていたので、「病院に行ってきます」と嘘をついて授業をし、その後会社に戻って残業していました。

土日は月に1、2回ほど出社し、それも残業代として計上。

そうすると残業代だけで年間約150万円分稼げるので、50万円を1年分の返済にあて、100万円を貯蓄に回します。

残業が多くなると、お金を使う時間までも無くなってしまうのでどんどん貯まります。

そしてストレスも溜まっていき、2016年末にメンタルを壊してしまいます。

自分では鬱病なんじゃないか?と思ったのですが病院に行ってないのでわかりません。

当時、病院より塾の方が私の心を救ってくれました。

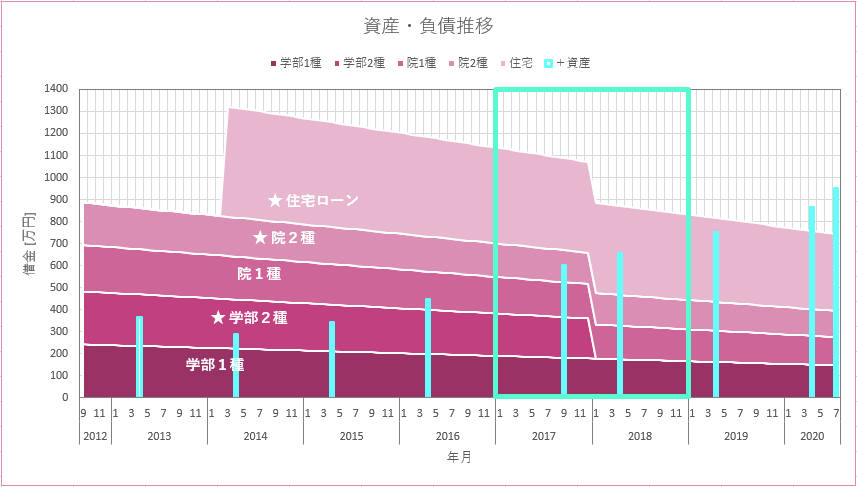

6年目:「2種 奨学金(学部)」を完済

メンタル壊しながら残業で稼ぎ続けるのは不可能だと悟り、2017年には転職活動をしていました。

といっても公務員試験を1都市受けただけです。

最終面接では「今の仕事めっちゃ頑張ってます!」とアピールしたら、「君はそこで働き続けた方がいい。」と言われ無事落ちました。

どう言えば合格したのでしょうか。。

さて、結果的に部署を異動することで一命をとりとめ、勢いで年利1%の2種奨学金(学部)を完済することにしました。

残り180万円ほどだったので、その分にくっつていた利息(約16万円)を払わなくて済みます。

大学院で借りた2種奨学金は、年利が0.1%以下なので早期返済のメリットはあまり無く、このときは完済せずにいました。(後述しますが、2021年4月に完済します。)

2017年末の時点で、残りの奨学金は470万円。おおよそ全体の半分を返済したことになります。

2018年には貯蓄額が残りの返済額を上回り、いつでも完済できる状態になりました。

ここまで来るのにちょうど6年半かかりました。

決して楽では無かったけど、残業代(+ボーナス)をしっかり払ってくれる会社に入社できれば、6~7年で学費のもとがとれます。

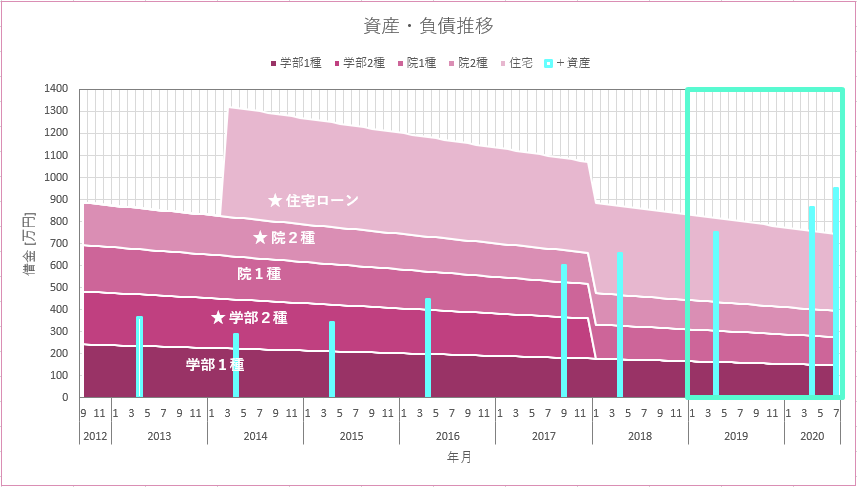

8年目:住宅ローン完済見込み

奨学金の次は住宅ローンです。

こちらは年利0.775%くらいで組んでいます。(MUFJのずっとうれしい金利コース)

年利はローンの借り方次第で0.5%台も可能なので、元気があれば調べてみてください。

さて、異動したせいで残業代は激減(年収100万円down)したけど、がんばって貯金しています。

そしてお陰様で2019年末には、入社以来初めて所持金が借金を上回りました。

奨学金はほぼ利子が0なので早期返済のメリットは無く、一方住宅ローンは多少意味があります。

2020年のうちに完済していれば、私の場合おおよそ20万円分の利息を回避できました。

しかし、コロナのことを考えると資金を大きく減らすのはリスクがあります。

よってしばらく早期返済のことは忘れて、貯蓄を増やすことを優先します。

退屈しない人生を共に

理系の学生が奨学金を900万円借り、私立大学・大学院に通った場合、返済までに6年半ほどかかるという一例でした。

残業代とボーナスを払ってくれる会社でないと、おそらく規定通りの15年での返済になったかと思います。

仮に両親が学費を払ってくれたり、私がマンションを買わなかったとすれば、今頃ポルシェに乗ってました。

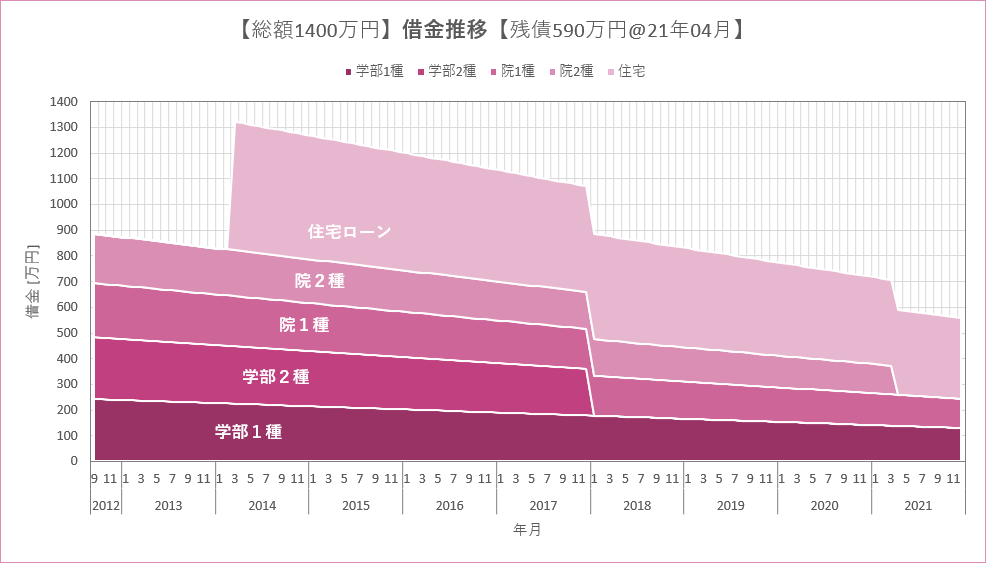

【追記:21年9月】2種奨学金(院)完済

2021年の4月に、利子付きの2種(院)を繰り上げ返済することにしました。返済額は約120万円。

これでついに1400万円あった借金が600万円を下回ります。

返済理由は、利率見直しが2022年に行われるため。

今のところ0.1%以下という低利率なのですが、来年はどうなるか分かりません。

残りの奨学金は利子無しで260万円となりました。これをあと10年くらいかけてゆっくり返済していきます。

なお、住宅ローンは集団保険に入っているので万が一のときチャラになります。だから今は放置しています。